Nous aidons les dirigeants à organiser, communiquer et piloter à tous les niveaux opérationnels.

Le système de contrôle interne : instrument clé de l'organisation

La notion de contrôle interne désigne l’ensemble des activités, méthodes et mesures (mesures de contrôle) ordonnées par le conseil d’administration et la direction afin de garantir un déroulement conforme de la marche des affaires. Les mesures organisationnelles du contrôle interne sont intégrées dans les flux d’exploitation, en ce sens qu’elles ont lieu parallèlement à l’activité ou sont situées en amont ou en aval de l’exécution de celle-ci. Le contrôle interne apporte un soutien pour atteindre les objectifs de la politique d’entreprise par une gestion des affaires efficace et efficiente :

- pour respecter les lois et les directives

- pour protéger le patrimoine commercial

- pour empêcher, réduire et détecter les erreurs et les irrégularités

- pour garantir la fiabilité et l’intégralité de la comptabilité

- pour garantir la ponctualité et la fiabilité des rapports financiers

Les 5 niveaux d'efficacité d'un système de contrôle interne

| OPTIMISE |

Les activités du SCI sont harmonisées avec d’autres fonctions de contrôle. La gestion des risques et le SCI sont exploités comme un système intégré. Les activités de contrôle sont largement automatisées et l’utilisation d’outils permet des ajustements rapides lorsque les conditions évoluent. |

| SURVEILLE |

Les principes d’exploitation du SCI sont décrits de manière détaillée. L’exécution des activités de contrôle est surveillée régulièrement et la traçabilité assurée. Les contrôles sont adaptés en permanence aux risques lorsque ceux-ci évoluent et la documentation est tenue à jour. Une fois par an, le Conseil d’Administration reçoit un rapport sur l’évaluation du SCI selon des critères de mesure objectifs (efficacité, traçabilité et efficience). Les activités de contrôle effectuées sont documentées selon un procédé standardisé. Un responsable du SCI coordonne et surveille les activités de contrôle sur la base d’échantillonnages. |

| STANDARDISE |

Des principes simples d’exploitation du SCI sont définis. Les procédures sont documentées (activités et contrôles). La traçabilité des contrôles effectués est assurée. Un échange d’expériences a lieu et les contrôles sont régulièrement ajustés lorsque les risques évoluent. Une formation de base a été organisée pour les collaborateurs. |

| INFORMEL |

Des contrôles internes existent mais ils ne sont pas standardisés. Les contrôles existants ne sont exécutés que rarement ou pas du tout. Ils dépendent fortement des personnes ; il n’y a ni formation, ni communication les concernant. |

| PEU FIABLE |

Il n’existe pas ou pratiquement pas de contrôles internes. Selon les circonstances, les contrôles internes sont peu fiables. |

Le contrôle interne des processus clés (achats, production, ventes, ressources humaines, finances) est nécessaire mais insuffisant. Il s'agit, en outre, d'identifier les gisements de création de valeur et contribuer à apporter au client la valeur attendue du produit ou de la prestation demandée. C'est le rôle du tableau de bord équilibré.

Le tableau de bord équilibré : outil stratégique de communication

Développé à l'université d'Harvard dans les années 90 par Robert Kaplan et David Norton, le modèle du tableau de bord équilibré que nous préconisons répond au besoin de pilotage stratégique de l'entreprise. Clairement orienté vers la qualité, il répond au besoin d'agilité des organisations modernes et replace l’individu au centre du processus de création de valeur, que la gouvernance de l'entreprise doit entretenir par les actions suivantes:

- Définir une éthique formalisée dans une charte

- Mettre en place des programmes de sensibilisation et de formation

- Entretenir les connaissances et stimuler l’innovation

- Surveiller scrupuleusement les principes de sécurité et de qualité

- Communiquer à tous les niveaux (interne et externe)

- Organiser un programme de veille sociétale

Le tableau de bord équilibré est un ensemble d’indicateurs financiers et non financiers portant sur un ensemble de valeurs stratégiques comme : la clientèle, les processus internes, l’apprentissage organisationnel, la valeur pour les actionnaires, la qualité, les relations avec les collectivités… Ces indicateurs sont liés les uns aux autres, de manière à tisser un réseau logique qui illustre sommairement les relations de cause à effet fondamentales grâce auxquelles l’entreprise crée de la valeur.

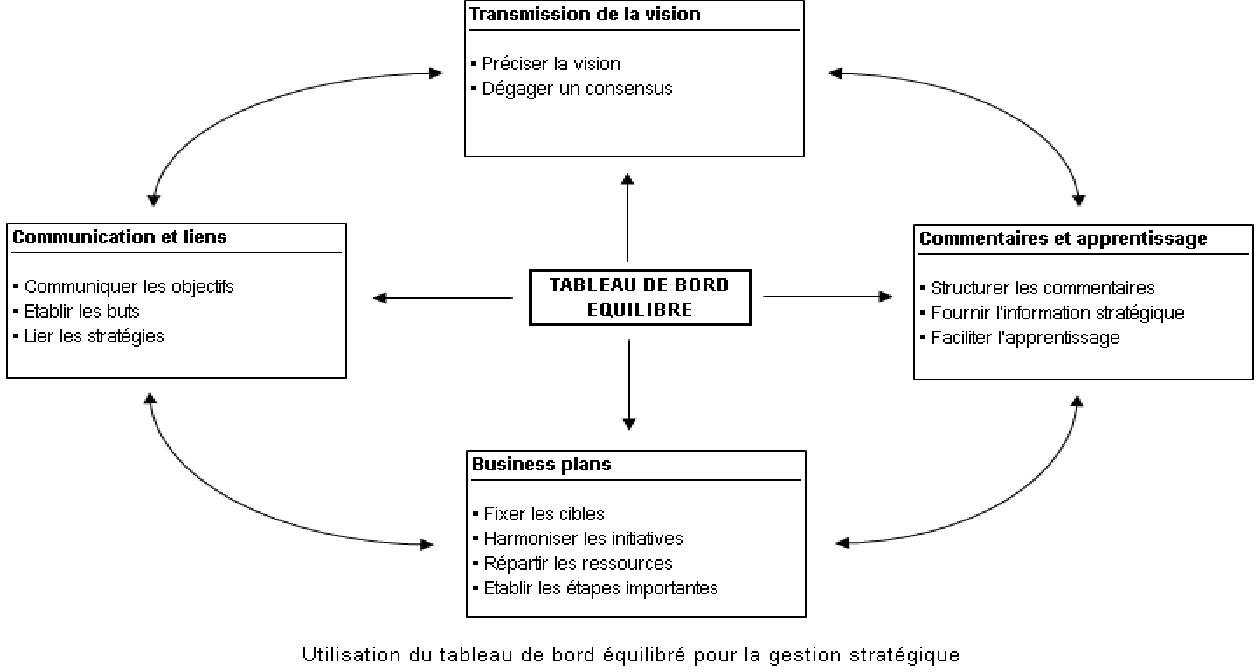

Les dirigeants l’utilisent pour transmettre la vision de l’entreprise, expliquer la stratégie à tous les niveaux de responsabilité, intégrer les plans administratifs et financiers afin de mettre en œuvre la stratégie et encourager les commentaires sur la façon de modifier la stratégie pour en accroître l’efficacité.

Le tableau de bord équilibré est particulièrement bien adapté aux organisations constituées d’unités à taille humaine, dotées d’une culture d’agilité et orientées vers une finalité commune claire : la satisfaction du client. Ces unités développent leur écoute de l’environnement et nouent un grand nombre d’accords avec un grand nombre d’acteurs autour d’elles pour l’aider à répondre aux menaces qui l’entourent et aux opportunités pour co-développer sans cesse de nouvelles solutions.

Par son processus d’élaboration des indicateurs de performance et leurs relations de cause à effet dans le processus de création de valeur, le tableau de bord équilibré permet :

- de mieux identifier les risques stratégiques de l’entreprise (indicateurs clés et sous-jacents),

- de mieux appréhender les risques de non qualité (clients, processus internes),

C'est le complément naturel du processus de cartographie des risques.