Mais qu'appelle-t-on gestion des risques ?

On peut situer les origines de la gestion des risques au XVIème siècle avec les travaux des mathématiciens comme Pascal dans le domaine des probabilités.

Les premières applications concernent les métiers de banquier et d’assureur dans le cadre de couvertures liées au commerce maritime, à l’assurance-vie et au risque d’incendie.

Dans les années 1970, le concept de gestion des risques a beaucoup évolué et s’est progressivement étendu au monde des entreprises, faisant de l’assurance un outil de protection en concurrence et en complémentarité avec plusieurs autres outils de gestion des risques.

Notamment, la gestion des risques financiers est devenue une priorité pour beaucoup d’entreprises exposées à des fluctuations de prix, de taux d’intérêt, de rendements boursiers, de taux de change et de prix des matières premières ou des produits de base.

La définition de la gestion des risques a, du même coup, pris une tangente beaucoup plus générale. Les décisions de gestion des risques sont maintenant des décisions financières devant être évaluées en fonction de leurs effets sur la valeur de l’entreprise et non plus seulement en fonction de l’efficacité de leur couverture de certains risques.

Ainsi, la gestion des risques a pour but de créer un cadre de référence aux entreprises afin d’affronter efficacement le risque et l’incertitude.

Les risques sont présents dans presque toutes les activités économiques et financières des entreprises. Le processus d’indentification, d’évaluation et de gestion des risques fait partie du développement stratégique de l’entreprise et doit être conçu et planifié au plus haut niveau, soit au conseil d’administration. Une approche intégrée de la gestion des risques doit évaluer, contrôler et faire le suivi de tous les risques auxquels l’entreprise est exposée.

En général, un risque pur est une combinaison de la probabilité ou fréquence d’un événement et de sa conséquence qui peut être positive ou négative. Il peut se mesurer par la déviation par rapport aux résultats espérés, dans le cadre de méthodologies de type AMDEC.

Les risques sont modélisables dès lors que l’on dispose d’un historique de données suffisant, permettant de paramétrer les nœuds d’incertitude du modèle.

Cette approche quantitative concerne en premier lieu les risques de fréquence et suppose que l’avenir sera peu différent du passé. La gestion des risques aura alors pour objet de mettre en œuvre des actions de prévention visant à diminuer la fréquence.

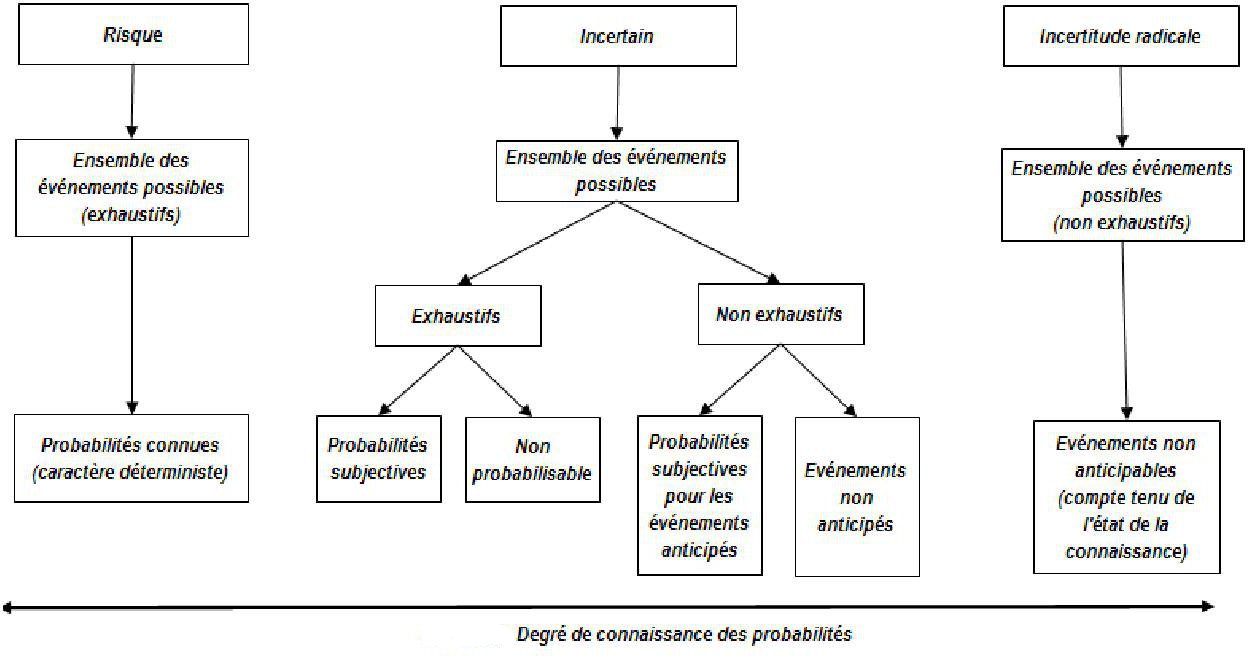

Or il est rare qu’un décideur ait à sa disposition une connaissance complète de l’ensemble des paramètres nécessaires à la prise de décision. La connaissance peut être plus ou moins fiable et plus ou moins parfaite.

-

Il y a "connaissance parfaite" quand on connaît tous les scénarios et tous les actes possibles, et qu’on connaît avec certitude la conséquence d’arrivée.

-

Il y a "risque" quand on connaît les diverses conséquences possibles, leur probabilité, et qu’on peut, par exemple, bénéficier d’un pesage d’ordre statistique.

-

Il y a "incertitude" quand on ne dispose pas de probabilités objectives.

La probabilité d’un événement incertain ne peut être connue de manière objective (statistiques), de même que sa conséquence. Il s'agit le plus souvent d'événements rares aux conséquences très graves dont la probabilité peut néanmoins être estimée par le recours aux sciences cognitives (élicitation des connaissances des experts, réseaux bayésiens, réseaux neuronaux, chaînes de Markov, arbres de décision et arbres de défaillance) et aux probabilités subjectives. Ces techniques sont couramment utilisées pour la prospection pétrolière, l'industrie nucléaire ou aéronautique, les risques naturels...

Dans certains cas (grandes entreprises ou administrations), l’utilisation de probabilités subjectives est requise.

L’élicitation des probabilités subjectives consiste envisager des scénarios et demander aux experts, à l’aide d’un protocole adapté et validé scientifiquement (après évaluation de leur aversion au risque), leur évaluation des principaux événements redoutés, en termes de probabilité d’occurrence et de gravité.

Cette méthode est fondée sur l’expérience des experts et autres ″sachants″ de l’entreprise. Leurs croyances déterminent des probabilités subjectives qui caractérisent les nœuds d’incertitude du modèle avancé.